证券的方差(证券的方差计算公式)

展开上述代数公式,将xyz代入,即可得三种证券的组合标准差=A的平方+B的平方 +C的平方+2XAB+2YAC+2ZBC的12次方比例1的平方*标准差1的平方+比例2的平方*标准差2的平方+比例1*比例2*标准差1*标准差2*2最后开方方差未来实际收益率与期望收益率之间的偏离程度量化即为方差,得到方;均值方差模型首次将数理统计方法引入到投资组合选择研究中,定义风险为期望收益率的波动率该模型适用于投资者在一定时期内管理资金,通过选择最优证券组合来追求高收益率与低风险的最佳平衡核心假设证券的收益率是随机变量,存在预期收益率和方差预期收益率反映了证券的平均收益,方差则表示收益的波动。

那么SML为什么由CML得出 因为CML里面的每个证券的方差对总方差的减小都有贡献,那么贡献率是多少SML就是研究CML证券组合里的单个证券对风险降低的贡献程度,那么肯定就是这个这个证券和别的证券的协方差和这个证券自己和自己的方差了,那么这个证券和别的正确的协方差之和,是不是可以略等于和市场的协。

证券投资学方差公式

其中,协方差代表证券与市场收益率之间的相关性,方差则表示证券收益率的波动程度通过计算得到的贝塔系数,投资者可以了解某证券相对于市场整体的风险水平贝塔系数具有一个重要的特性所有证券的贝塔系数的平均值等于1,前提是以各种股票的市场价值占市场组合总的市场价值的比重为权数这意。

答案C C根据资本资产定价模型,证券的期望收益率与该种证券的贝塔系数线性相关方差和标准差用来衡量单一金融资产或由若干金融资产构成的投资组合的风险,协方差是一种可用于度量各种金融资产之间收益相互关联程度的统计指标故选C。

通过调整x和y的比例,投资者可以在收益与风险之间寻求平衡,以达到自己的投资目标实际操作中,可以通过计算两种证券的预期收益率及其方差,来量化投资组合的收益和风险具体步骤包括计算每种证券的预期收益率,确定x和y的比例,以及通过公式计算证券组合P的预期收益率接着,使用公式计算证券组合的方差。

最小方差组合权重具体公式为例如根据权重标准差计算A证券的权重×标准差设为AB证券的权重×标准差设为BC证券的权重×标准差设为C确定相关系数AB证券相关系数设为XAC证券相关系数设为YBC证券相关系数设为Z展开上述代数公式,将xyz代入,即可得三种证券的组合标准差=A的平方+B的平方 +C。

")

证券市场波动性测量工具有多种常见的有标准差,它能反映数据偏离均值的程度,在证券市场中可衡量价格波动的离散程度还有方差,是标准差的平方,同样用于体现价格波动的幅度此外,β系数也很重要它衡量的是一种证券或一个投资组合相对总体市场的波动性如果β系数大于1,说明该证券比市场整体波动更。

贝塔系数的计算公式为βa=Covra,rmσ2m,其中Covra,rm是证券a的收益与市场收益的协方差是市场收益的方差σa为证券a的标准差σm为市场的标准差贝塔系数β系数,是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况以及度量一种证券或一个投资证券组合相对。

证券的方差计算公式

1、贝塔系数是通过以下两种公式计算的基本公式β = Cov σm2其中,Cov代表证券a的收益与市场收益的协方差σm2代表市场收益的方差简化公式β = ρam * σa σm其中,ρam代表证券a与市场的相关系数σa代表证券a的标准差σm代表市场的标准差重点说明 贝塔系数是衡量证券或投资。

2、答案A 理性投资者只会选择在有效边界上的投资组合进行资产配置在有效边界上,上边界和下边界的交汇点所代表的组合在所有叫行组合中方差最小,被称作最小方著组合在该组合点,投资者承担的风险最小,因而可供厌恶风险的理性投资者选择。

3、在计算两个证券资产组合的标准差时,公式为W12σ12+W22σ22+2W1W2ρ1,2σ1σ2开方其中,W1和W2分别是两个证券在资产组合中的权重,σ1和σ2分别是两个证券的标准差,而ρ1,2则是它们之间的相关系数当相关系数ρ1,2等于1时,资产组合的标准差σP可简化为W1σ1+W2σ2这意味。

4、一,投资组合的方差=资产1的方差*资产1的权重的平方+2*资产1的标准差*资产1的权重*资产2的标准差*资产2的权重*二者相关系数+资产2的方差*资产2的权重的平方,标准差也就是风险他不仅取决于证券组合内各证券的风险,还取决于各个证券之间的关系二,投资组合的标准差计算公式为 σP=W1σ1+W2σ。

5、这类因素也常引起残差,尤其在我国股市,板块效应显著,行业内关联程度比较高,而这些都往往导致残差的放大,因而造成了单指数模型的应用局限根据单因素模型,证券i的期望收益率可表示为ERi = ai + biEF任意证券的方差可以表示为任意两个证券的协方差可以表示为两个关键假设随机误差项与。

")

6、与前两种方法相比,方差或标准差是更适合的风险指标,因为它更全面地反映了证券收益的不确定性综上所述,股票收益率风险度量方法主要包括计算收益低于期望收益的概率计算出现负收益的概率以及计算收益的方差或标准差在实际应用中,可以根据具体需求和情况选择合适的风险度量方法。

相关文章

-

哈佛老徐:存储龙头业绩炸裂但为什么不涨?

-

排气阀为什么老是出现排水不排气

-

【4个交易日,规模增近500亿元 谁在买入中证A500 ETF?】中证A500 ETF缘何近期吸引大量资金涌入?在多位业内人士看来,这或与中证A500 ETF的期权标的之争有关。国投证券分析师林荣雄在近期发布的研报中表示,中证A500 ETF有望被纳入ETF期权的合约标的,这激发了基金公司...

-

【德邦基金领罚震动基金营销市场,公募行业紧急启动“大V”资质排查】“请问您有基金从业资格、证券从业资格、证券投顾资质吗?挂靠在哪里?”在监管部门公布对德邦基金处罚结果的当日,一位财经自媒体博主收到了公关公司发来的上述消息。“草莽时代结束了。”该人士表示,此前基金公司与“大V”的合作类似...

-

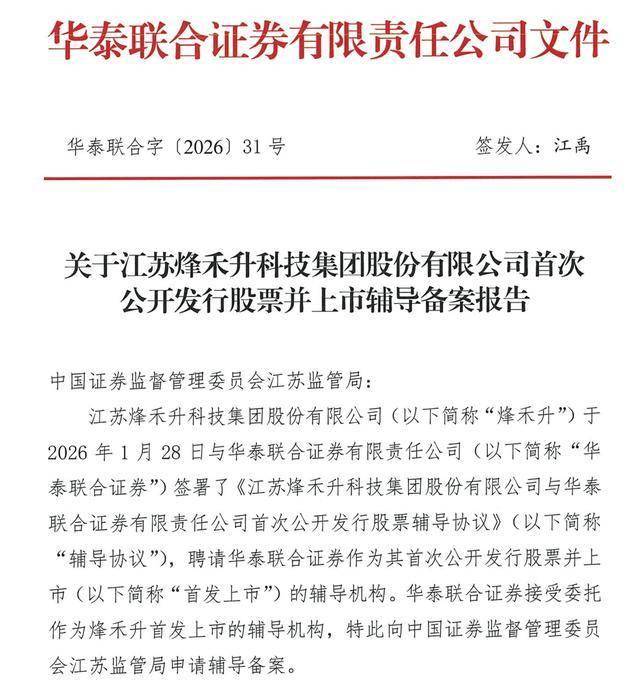

烽禾升启动IPO:华泰联合证券辅导,获“江苏潜在独角兽企业”称号

-

海亮股份:聘任章诗逸为公司证券事务代表

-

股票方证证券(方证证券交易费用)

-

证券持仓(证券持仓截图)

评论