闯不进A股的极飞科技,缩减研发费用后就能飞进港股吗?

大疆在农业领域最具竞争力的对手广州极飞科技股份有限公司(以下简称“极飞科技”),再次站在了资本市场的大门口。

在低空经济大热背景之下,终止A股科创板IPO三年后,扭亏为盈的极飞科技选择转战港股。

银莕财经注意到,面对愈发激烈的市场竞争和国际贸易中的不确定性,极飞科技采取降价和缩减开支以抢占市场,并一度实现业绩的大增和扭亏。不过,研发费用持续削减下,以价换量策略能奏效多久,还有待时间检验。

以价换量实现扭亏

极飞科技成立于2012年,但长期处于亏损状态。根据2021年在科创板递交的招股书显示,截至2021年6月30日,公司累计未弥补亏损为2.24亿元,直到2024年终于实现扭亏为盈。

据港股招股书披露,2022-2024年、2025H1,极飞科技营收分别为6.05亿元、6.14亿元、10.66亿元和7.45亿元,净利润分别为-2.54亿元、-1.33亿元、0.70亿元和1.30亿元。

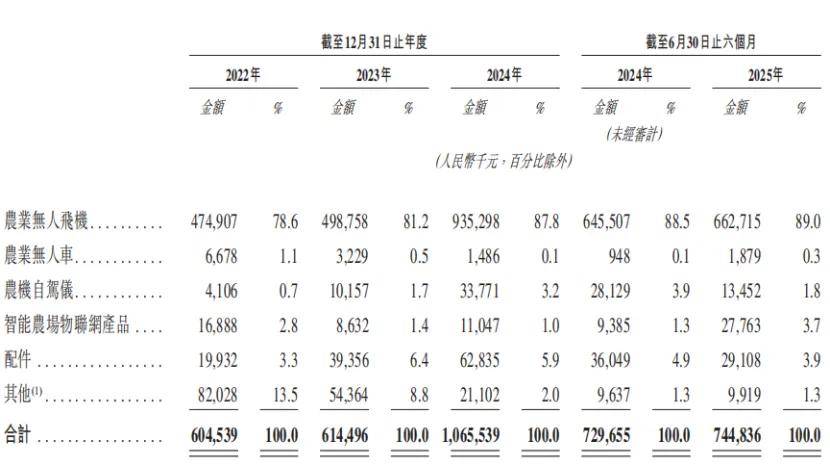

不过,极飞科技的产品结构集中化趋势也进一步加剧。报告期内,极飞科技的农业无人机收入占比从78.6%持续攀升至近9成左右,而无人车、物联网等其他业务占比仅1成。

(按产品类型划分营收情况,图源:港股招股书,下同)

具体来看,2022-2024年、2025H1,农业无人飞机营收分别为4.75亿元、4.99亿元、9.35亿元和6.63亿元,占比分别为78.6%、81.2%、87.8%和89%。农业无人车、农机自驾仪、智能农场物联网产品、配件及其他产品合计营收1.3亿元、1.15亿元、1.31亿元和0.82亿元,合计占比仅21.4%、18.8%、12.2%和11%。

值得注意的是,极飞科技亮眼的业绩增长多倚仗以价换量。

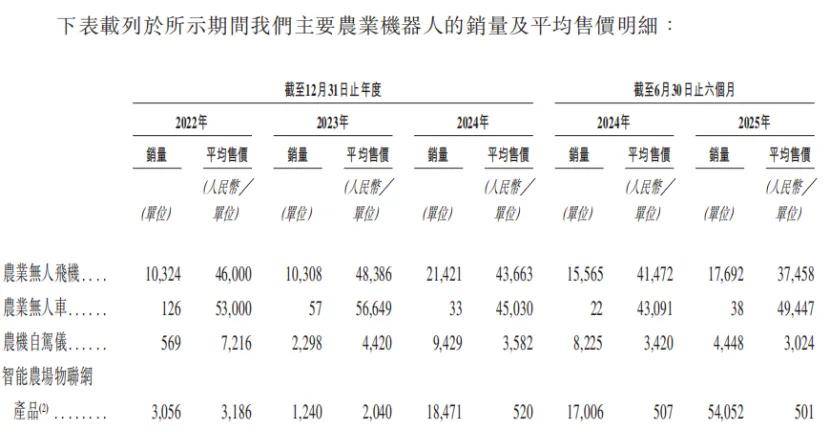

就核心产品农业无人飞机而言,2022-2024年、2025H1,其平均售价分别为4.6万元/台、4.84万元/台、4.37万元/台和3.75万元/台,销量分别为10324台、10308台、21421台和17692台。

(极飞科技产品销量及平均售价)

展开全文

在售价上涨的2023年,农业无人飞机的销量下滑,而在降价的2024年及2025年上半年,销量实现大幅上涨。

整体来看,报告期内,极飞科技农业无人机、农业无人车、农机自驾仪、智能农场物联网产品的平均售价分别累计下降18.51%、6.70%、58.09%、84.27%。以价换量策略下,极飞科技2024年营收同比大增73.62%,但在2025年上半年却没有延续高增长趋势,在价格再次大降的情况下总营收同比增长率却只有2.05%。

需要注意的是,从地理区域划分来看,2022-2024年、2025H1,极飞科技国内营收分别为4.59亿元、4.52亿元、6.95亿元和5.57亿元,占比分别为75.9%、73.5%、65.2%和74.8%;海外营收分别为1.46亿元、1.63亿元、3.71亿元和1.87亿元,占比分别为24.1%、26.5%、34.8%和25.2%,海外收入正在成为新的增长点。

(按地域划分营收情况)

不过,2025年4月起,美国对华无人机产品加征关税最高至125%,目前虽暂停至11月,但若贸易摩擦反复,极飞科技的海外市场情况或不容乐观。

公司也在招股书中坦言:“我们业务或销售产品所在国家实施的贸易限制,如贸易壁垒、贸易保护措施、进口限制及潜在新关税,可能会对我们的业务、财务状况及经营业绩产生重大不利影响。”

研发费用率剧降

2024年极飞科技得以实现扭亏为盈,除了以价换量外,同样少不了降本增效的功劳。

2022-2024年,极飞科技的销售费用、行政费用、财务费用都在减少,三年累计下降19.66%,合计费用率从25.12%“腰斩”至11.44%。

具体来看,2022-2024年、2025H1,极飞科技的销售及经销开支分别为8492.4万元、6279.8万元、6581.1万元和3058.0万元;行政开支分别为6506.7万元、4522.3万元、5488.3万元和2730.4万元;财务费用分别为236.0万元、159.9万元、171.1万元和92.3万元。

(费用情况)

尤值得一提的是,极飞科技的研发费用也同步减少。2022-2024年、2025H1,研发费用分别为1.94亿元、1.60亿元、1.59亿元和0.78亿元,研发费用率分别为32.40%、26.06%、14.92%和10.47%,三年多的时间下降了近22个百分点,甚至不及2018年15.18%的研发费用率水平。

在农业机器人这个技术密集型行业,极飞科技虽然通过降低研发投入,在短期内提升了盈利表现,但长此以往或将极大影响企业竞争力。

即使极飞科技的农业机器人以10.7%和18.0%的市占率占据了全球以及全国农业机器人市场老二地位,但其与市占率第一的大疆还有很大的差距,后者全球市占率36.6%,全国市占率54.8%。尤其是随着影石创新(688775.SH)、追觅等企业新进入无人机赛道,行业竞争更趋白热化。

且在持续降本之下,极飞科技向好的基本面并未能维持多久。

招股书显示,2025年上半年,极飞科技的合同负债从2024年末的3.53亿元锐减至2025年6月末的7898.5万元,环比降幅达77.62%;应收账款则由2024年末的682.3万元大增至3.13亿元,占营收的比例高达42.01%;经营活动所得现金流量净额也从2024年末的1.90亿元减少至-0.54亿元。

恰在此时,极飞科技选择再冲刺资本市场,此次港股IPO所募资金将用于研发农业机器人产品、进一步扩展全球销售及服务网络、建立新总部和用作营运资金及一般公司用途。

产能利用率不足“打脸”当初的募投计划

实际上,极飞科技早在2021年就曾闯关科创板。彼时,其所募资金用于数字农业智能制造基地项目、广州研发中心建设项目以及营销及服务体系建设项目。

其中,数字农业智能制造基地项目拟使用资金8.55亿元,占比超56%。据招股书显示,该项目建成后,可新增产能7.4万套(台)。

彼时,公司产能利用率偏低,募资大扩产曾遭到市场质疑。2018-2020年、2021H1,极飞科技产能分别为1.16万套、1.66万套、2.00万套和1.23万套,产能利用率分别为60.37%、66.73%、76.51%和92.78%。当时,极飞科技就曾坦言,“公司整体产能利用率整体不高”,但依旧选择扩产,乃基于对市场需求快速增长以及对自身品牌知名度的判断。

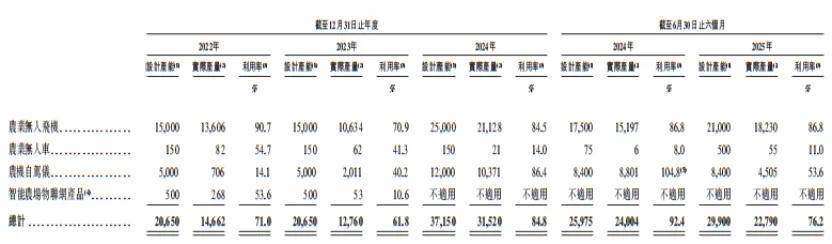

虽然未能上市成功,但极飞科技还是在随后的几年自行进行了扩产,只是扩产幅度大不如当初招股书募投项目的规划目标。最新的港股招股书显示,2022-2024年、2025H1,极飞科技的设计产能分别为2.07万、2.07万、3.72万和2.99万;产能利用率依旧不高,分别为71.0%、61.8%、84.8%和76.2%。

(极飞科技最近几年的产能利用情况)

显然,2021年时,极飞科技的产能预期过于乐观了。

诚如极飞科技所言,市场需求确实在不断增长。数据显示,2023年国内无人机市场规模达到773.3亿元,2018-2023年复合年增长率为30.34%。据北京研精毕智信息咨询机构预测,预计到2025年,中国无人机市场规模将突破1200亿元,预计在2030年达万亿规模。

但水大自然鱼多,万亿赛道的竞争不断加剧。天眼查数据显示,近年来,无人机相关企业注册数量呈上升趋势,2024年新增注册企业超1200家,2025年以来已新增相关企业超1800家。目前我国有无人机相关企业超3.6万家。

相关文章

-

高热量食物对人不好,但为什么老是戒不掉?

-

油气板块长期逻辑变了吗?从HALO资产视角看石油石化估值逻辑——汇添富中证油气资源ETF发起式联接C(023145)的深度观察

-

奥普智能科技股份有限公司关于注销公司回购专用证券账户股份实施暨持股5%以上股东持股权益被动变动超过1%的提示性公告

-

研报掘金丨华创证券:维持美的集团“强推”评级,年内两推回购,股东回报突出

-

珍宝岛(603567)披露关于注销公司回购专用证券账户库存股的公告,3月10日股价上涨1.17%

-

华泰联合证券有限责任公司深圳前海总部大楼项目高低压变配电工程

-

安徽证监局对华泰联合证券、刘伟、于兆祥出具警示函

-

证券考试大纲(2021年证券考试科目)

评论